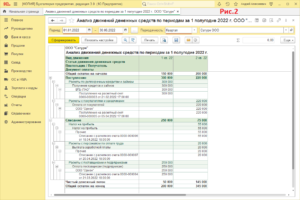

Для анализа движения денежных средств в разрезе разных статей – например, по кассе и расчетным счетам – в программе 1С:Бухгалтерия используется отчет «Анализ движения денежных средств». В нем отражены поступления и расходы денежных средств по кассе и расчетным счетам, а также расходы, по которым отчитались подотчетные лица. (см. Рис.2)

Как настроить отчет «Анализ движения денежных средств» в 1С

Настройка отчета (рис. 1) осуществляется следующим образом:

- Заходим в раздел: Руководителю –Анализ движений денежных средств.

- Указываем период, за который анализируются данные и периодичность их предоставления.

- По кнопке «Показать настройки» указываем параметры формирования отчета.

На закладке «Группировка» следует отметить флажками показатели, по которым будут сгруппированы данные в отчете – «Вид денежных средств», «Размещение», «Вид движения», «Статья движения денежных средств», «Плательщик / Получатель», «Документ оплаты». Добавить показатели можно по кнопке «Добавить».

На закладке «Отбор» следует отметить флажками показатели для отбора данных в отчет (показатели можно добавить по кнопке «Добавить»), указать вид сравнения для отбора и значение отбора (например, отчет можно сформировать по конкретной статье движения денежных средств (вид сравнения – «Равно») или по нескольким статьям (вид сравнения – «В списке»).

На закладках «Дополнительные поля» и «Сортировка» можно вывести дополнительные поля и отсортировать выводимые показатели.

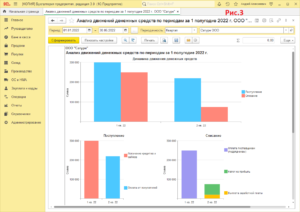

На закладке «Оформление» можно настроить шрифт, цвет, границы полей отчета по определенным условиям и построить диаграмм. (Рис.3) В построенной диаграмме можно увидеть отдельные показатели, наведя курсор на выбранный сектор диаграммы.

- Кнопка «Сформировать».

На что обратить внимание

При формировании отчета Анализ движений денежных средств следует учитывать некоторые особенности.

Поступление денежных средств определяется как оборот (за указанный период) по дебету счетов:

- 50 «Касса», кроме счетов 50.03 «Денежные документы» и 50.23 «Денежные документы (в валюте)»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути», кроме счетов 57.02 «Приобретение иностранной валюты», 57.03 «Продажи по платежным картам» и 57.22 «Реализация иностранной валюты».

Расход денежных средств определяется как оборот по кредиту счетов 50 (кроме 50.03, 50.23), 51, 52, 55, 57 (кроме 57.02, 57.03, 57.22) за указанный период.

{kind=link}

{kind=link}